国内上市企业环境会计信息披露情况、不足及优化建议

分类:财会论文发表 时间:2021-08-21 11:16 关注:(1)

我国经济迅速发展的同时环境污染和自然资源过度消耗等问题也日益突出。文章在此背景下对上市公司环境会计信息披露进行深入研究,以环境会计的相关理论为基础,从典型行业上市公司入手,研究我国上市公司环境会计信息披露现状,并提出相关参考性建议。

关键词:上市公司; 环境会计;信息披露;

随着“五位一体”观念逐渐深入人心,全社会越来越关注生态问题,上市公司及其相关利益者在关注经济增长的同时也关注着国内生态环境现状。新发展理念打破了传统GDP增长模式,形成了新型的绿色发展理念,强调“绿水青山就是金山银山”。因此,上市公司环境会计信息披露也受到了社会各界的广泛关注。

一、上市公司环境会计信息披露动因

改革开放以来,我国经济发展不断地以牺牲生态环境为代价,雾霾、水资源短缺、气候变暖等问题接踵而来,尤其是工业企业,在其中有着举足轻重的作用。为此,上市公司出于多种因素考虑,开始逐步进行环境会计信息披露。

第一,政府要求上市公司公开社会责任报告是为了向全社会公开上市公司为环境保护做出的贡献与措施,以保护人类生存赖以生存的自然环境,不仅是为了当代人类,更要为后代留下充足的自然资源。

第二,上市公司的社会责任关乎投资者,投资者关注上市公司在环境问题方面的支出以及这些支出对于上市公司经营状况的影响,以便其能在有效数据的分析之下做出合理的决策。

第三,上市公司的环境信息关乎上市公司员工以及股东权益,上市公司员工关注环境信息披露情况可以了解上市公司对员工的工作、生活环境管理情况,股东可以随时关注上市公司在环境方面的动态,以便适时做出恰当的上市公司管理决策。

第四,全国的生态环境现状已经与日俱下,一味的追求效益反而会事倍功半,在以牺牲生态环境为代价的基础上发展经济是得不偿失的。

第五,上市公司披露环境信息有利于提升上市公司形象,使社会公众以及内外部受益人了解到上市公司的社会责任,有利于推动上市公司的进一步发展。

二、我国上市公司环境会计信息披露情况

据统计,我国共有392家上市公司对于环境数据有过定量描述,其中上交所公司253家,深交所公司139家。近十几年来,我国在环境治理方面颁布了相关法律法规,《中国人民共和国环境保护法》、《中华人民共和国大气污染防治法》等,这些都对保护环境起到了积极作用,但对于上市公司环境会计信息的披露却仍进展缓慢,仅停留于“要求”和“指引”层面,没有具体的制度约束。

为了研究国内各行业环境信息披露现状并分析对策,本文以高污染行业的中国核电(601985)、非高污染行业中的江苏租赁(600901)以及环保行业中的首创股份(600008)为切入点,针对其2017~2019年度的环境信息披露情况进行分析,总结近三年的环境会计信息披露状况。

(一)中国核电环境会计信息披露

中国核电以“奉献安全高效能源,创造清洁低碳生活”为使命,将绿色发展理念有效融入核电站选址、设计、建设和运行等运营管理全过程,为实现生态文明建设新目标、建设美丽中国贡献力量。

在全球能源十分缺乏的情况下,为了响应节能、环保、减排的号召,中国也在大力发展清洁电源,其中核电是全国当下及今后电源结构调整的主攻方向。表1为中国核电2017~2019年的节能减排指标表,从中可以看出其在构建绿色、低碳、可持续能源体系过程中,发挥着不可或缺的作用:三年来累计清洁发电9722.47亿千瓦时,相当于1000万个普通家庭将近一年半的用电量;三年来减少二氧化碳排放量94900.66吨,相当于34877辆普通汽车1年的排放量。尤其在2017年,各项节能减排指标都达到三年来的峰值。

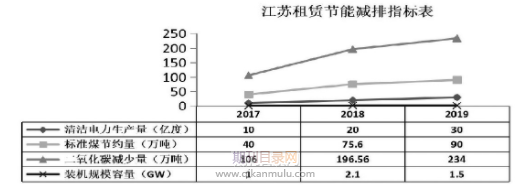

(二)江苏租赁环境会计信息披露

江苏租赁致力于为光能、风电等能源行业客户提供融资租赁解决方案,力求与全社会一起打造绿色家园,大力开拓清洁能源、污水处理等新兴市场,打造蓝天绿水工程。表2为江苏租赁2017~2019年节能减排指标表,由此可以看出2017~2019年江苏租租节能减排各项指标都呈现上升趋势,除装机规模容量外,其余三项指标都在2019年达到三年的最高值。

此外,2017年该企业还减少30万吨碳粉尘,累计向污水及再生利用领域投放近17.41亿元,支持日均污水处理量达40万吨。2018年年底,绿色项目资产余额共计74.48亿元,相比年初增长了33.43%,成功落地清洁能源项目51个,接受并通过了国际气候倡议组织(CBI)对此项目的认证。江苏租赁用行动积极相应国家号召,大力推动环境保护项目。在处理“三废”、开发新能源以及空气治理等方面都发挥着不可或缺的作用,成为新兴清洁产业的行业主要代表。

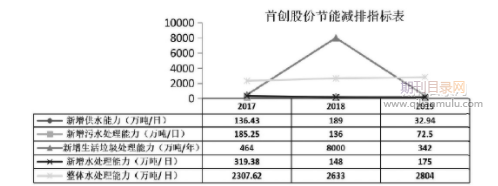

(三)首创股份环境会计信息披露

首创股份以“守护碧水蓝天、创建长青基业”为使命。在关于水处理以及垃圾处理等方面都发挥着重要作用,同时致力于为全社会打造绿色、清洁、节能、低碳的生态环境。

在近三年里,首创股份每年坚持披露社会责任报告,公开向全社会披露环境会计信息。由表3可知,除新增生活垃圾处理能力这一指标在近三年波动较大,且在2018年达到峰值8000万吨/年之外,其余四项节能减排指标都保持相对稳定。就新增生活垃圾处理能力来说,三年来处理8806万吨生活垃圾,相当于1个人将近10年生产的生活垃圾。这些成效与首创股份积极响应国家号召是密不可分的。

表1 中国核电2017~2019年节能减排指标表

表2 江苏租赁2017~2019年节能减排指标表

2017年,公司处于建设期的固原和福州两地生态环境治理项目取得阶段性成果。固原海绵城市项目完成投资额10亿元,实现产15亿元,实现利润约1亿元。

2018年,首创股份南阳项目处理生活污水840万立方米,处理乡镇垃圾42万吨,其为南水北调项目保驾护航,截至2018年惠及人口达5400万人,同时投资中山市黑臭水体项目50亿元。

2019年,首创股份以专业的综合方案解决能力,在长江流域11个省先后投资超过120亿元,总体水处理规模达到500万吨/日。

三、上市公司环境会计信息披露的问题及原因

上文选取了中国核电、江苏租赁、首创股份三个代表性上市公司环境会计信息披露状况进行分析,但其并不能为市场所有企业的披露情况提供参考数据。据统计,截至2018年,社会责任报告的有效样本企业共928家,占沪深股市上市公司总量的26.02%。未发布上市公司环境信息披露相关报告的企业数量共2639家,占沪深股市上市公司总量的73.98%。可见,我国的环境会计信息披露还处于缓慢发展阶段,仍有大多数企业都没有公布社会责任报告,并且一些已经披露环境会计信息的企业,其信息可利用价值低,这是上市公司多方面因素综合作用的结果。

表3 首创股份2017~2019年节能减排指标表

1.我国的相关法律制度还不够健全,环境信息披露普及度尚低,缺乏环境会计信息披露的强制性法规和环境会计规范,导致一些上市公司在非强制条件下不会主动进行披露。

2.上市公司负责人没有将会计环境信息制度化,没有形成完整的合法文件及规章制度,造成上市公司在环境会计信息披露这一环节上有所缺漏。没有制度的约束,股东以及员工都不会过多关注。

3.上市公司的经营理念仍是“效益当先”,缺乏生态环保观念,特别是追求短期利益而忽略环境保护,这会造成上市公司的愿景和使命中这一内容的缺失,导致员工在所有者的带领下不顾生态问题而一味发展经济。

4.披露方式单一,目前披露环境会计信息的上市公司多数是通过社会责任报告的形式,非上市公司的披露方式就更为单一,甚至不披露。

5.上市公司披露的环境信息不具有独立性,缺少公正合理的第三方来进行环境信息披露;再者,披露的环境会计信息价值低,不具有可比性、时效性和连贯性。

6.披露的环境会计信息缺乏审计,可靠性和真实性得不到有效保障。当前审计更多关注上市公司财务报表数据的真实性和完整性,对于环境会计信息的关注度不够,对于环境会计信息的披露流程与方法也没有完全掌握。

四、上市公司环境会计信息披露的优化建议

我国针对上市公司环境会计信息披露的事项虽然正在逐步完善,但发展速度与欧洲、日本相较而言还有些许缓慢,需要从多方面入手进行深入推动。

第一,健全环境法律、法规制度。以法律的强制性来要求上市公司公开环境信息,政府加大管理力度,完善上市公司环境信息披露制度,提高上市公司自愿披露环境信息的意识,逐渐以自愿披露代替强制披露。

第二,建议政府在全社会呼吁保护生态、绿色先行,在全社会树立环保理念,摒弃“效益先行”的思想,在保证生态文明的基础上发展绿色GDP。

第三,上市公司负责人针对公司经营方向,制定具有针对性、特色化的环境信息披露制度,形成体系化、条理化、层次化的环境信息披露制度,鼓励员工响应国家号召,朝着“绿色、开放、共享”进一步发展。

第四,向在环境信息披露方面有成熟体系的国家学习,例如发展较早的英国和日本。建立上市公司环境信息披露数据库,通过网络实时共享各上市公司环境信息,做到动态追踪,形成公开、透明的网络化环境信息披露体系。

第五,建立以国家环境审计为主导,以社会审计作为坚实力量,以上市公司审计作为重要保障的三方一体的环境审计体系。对所披露环境信息的完整性、有效性、真实性进行鉴定,以确保全社会环境工作的有效进行。

第六,引导上市公司以多种方式披露环境信息,不仅可以在社会责任报告或年报中进行披露,还可以通过上市公司官网、微信公众号等方式进行披露,这就有效避免了上市公司披露途径单一以及非上市公司缺乏披露渠道等问题。

第七,加强会计人员的后续教育。当前上市公司环境信息披露进度缓慢也与会计人员对这一方面不了解、不重视相关。会计从业人员对上市公司环境信息的了解不深入、处理不得当都会妨碍这一体系的构建与完善,因此应加强会计从业人员的后续教育,确保其在理论与实操两方面都得心应手。

参考文献

[1]刘明.环境会计信息披露问题探讨[D]济南:山东大学,2014.

[2]韩琦莉我国企业环境会计信息披露探究[D].南昌:江西财经大学2013.

[3]王亚男.环境会计信息披露影响因素研究[D].天津:天津商业大学,2013.

[4]刘金彬.企业环境会计信息披露模式的创新研究[J]计之友,2016(14):31-35.

[5]郭洁.我国环境会计信息披露体系构建研究[D]安:长安大学,2013.

学术服务明细

-

01

预审评估

快速预审、投刊前指导、专业学术评审,对文章进行评价;

点击咨询 -

02

润色编辑

校对编辑、深度润色,让稿件符合学术规范,格式体例等标准;

点击咨询 -

03

学术翻译

适用于语句和结构尚需完善和调整的中文文章,确保稿件达到要求;

点击咨询 -

04

文章查重

数据库包括:期刊、文章、书籍、会议、预印书、百科全书和摘要等;

点击咨询 -

05

期刊推荐

让作者在期刊选择时避免走弯路,缩短稿件被接收的周期;

点击咨询 -

06

稿件格式修改

根据目标期刊格式要求对作者文章进行全面的格式修改和调整;

点击咨询 -

07

协助提交稿件

帮助作者将稿件提交至目标期刊投稿系统,降低退稿或拒稿率;

点击咨询 -

08

投稿附言指导

按照您提供的稿件内容,指导完成投稿附信(cover letter);

点击咨询

限时选题 稳妥安排

近期更新

- 2024-03-09园林景观参考文献引用

- 2024-03-09安全与环境学报是核心期刊吗

- 2024-04-07总结!建筑师职称晋升基本条件

- 2024-03-08Biochemical Engineering Journal投稿可以吗

- 2024-03-08一作和通讯作者哪个含金量高

- 2024-03-08生态科学是正规期刊吗

- 2024-03-08国际专利申请需要满足什么条件

- 2024-03-08springer出版社旗下的期刊

- 2024-03-07二级演员相当于什么职称

- 2024-03-07英语课题研究的主要方法

SCI期刊推荐

- 2023-09-04INTERNATIONAL JOURNAL OF HYDROGEN ENERGY是SCI几区期刊

- 2021-01-12水资源相关的论文可以发表的sci杂志有哪些

- 2023-02-25SCI四区期刊合集

- 2023-02-10jcr二区相当于SCI几区

- 2023-06-12生物学类SCI期刊推荐

- 2022-07-13sci避坑指南:sci抄袭的认定标准

- 2023-12-01SCI大类分区和小类有哪些不同

- 2021-05-08石油工程类的sci期刊四区有哪些

- 2023-07-17sci投稿技巧有哪些

- 2020-12-04SCI论文状态有哪些